随着消费者对健康、长寿和自我管理的关注不断增加,抗衰市场已迎来前所未有的扩展与分化。在其中,狭义抗衰(如减少皱纹、细胞能量、线粒体保护等具体表现)与广义抗衰(指代延缓甚至逆转衰老进程的整体健康管理)逐渐显现出截然不同的发展趋势。本文将从市场趋势、消费者心理、产品革新等多方面探讨这两者的分化现状,并为行业品牌如何抓住机会、布局未来提供相关数据分享*。

*disclaimer:本文所含数据来自 Early Data自研数字产品DSA,不具备真实GMV参考,对投资组合不负责任。

一.抗衰市场概况:从美肤到全面健康的跨越

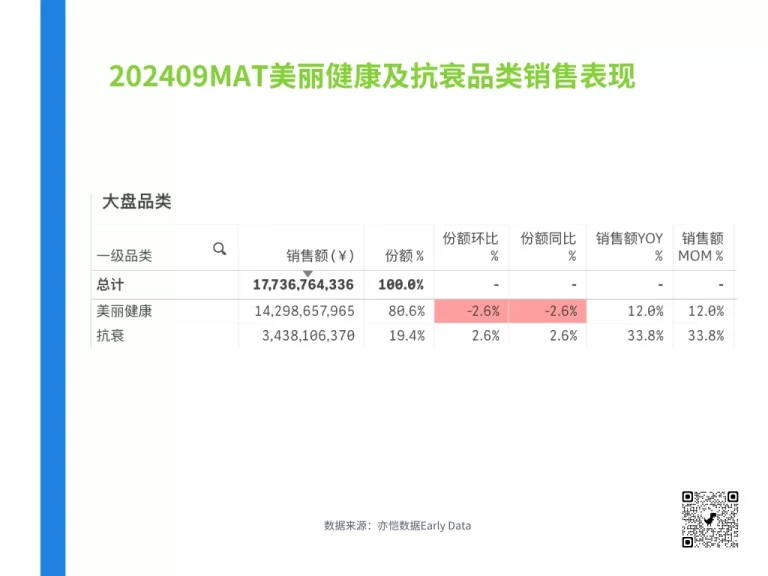

美容养颜领域的市场需求呈现显著扩展。据DSA统计,中国电商美容养颜抗衰老市场的规模2024年09月MAT近177亿元,其中抗衰市场同比增速高达33%。

传统美容养颜产品主要以胶原蛋白、葡萄籽、烟酰胺等成分为核心,侧重于改善细纹、色斑、松弛等外在肌肤问题(由于胶原蛋白品类份额较大已经是一个较成熟的品类,这里将其归类到美丽健康)。而狭义抗衰则更强调细胞能量和线粒体活力,着眼于紧致提升等可见效果,根据DSA的2024年09月MAT数据显示狭义抗衰中细胞能量细分品类增速高达近100%,份额上涨1.8%,如图所示横向看增速趋势在2023年12月最高点为382%。

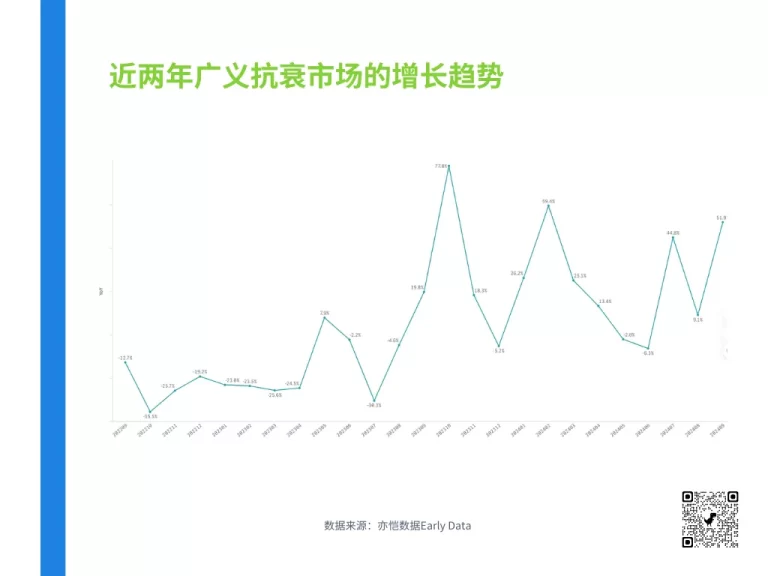

近来,广义抗衰的相关产品逐渐兴起,其范围涵盖心血管健康、认知功能保护、骨密度管理、代谢支持等多个方面,旨在从生理层面进行深层次的抗衰管理。抗衰产品的消费人群年龄层也更加广泛,消费者希望通过科学、持续的方式应对身体老化,以保持身心的持久活力。根据DSA的2024年09月MAT数据显示,广义抗衰市场今年增速大多维持在2位数,同比增速最高点在2023年10月触及77%。

二. 消费者需求驱动下口服抗衰风潮

1. 美肤与年轻化依旧是主流:狭义抗衰的“速效”追求

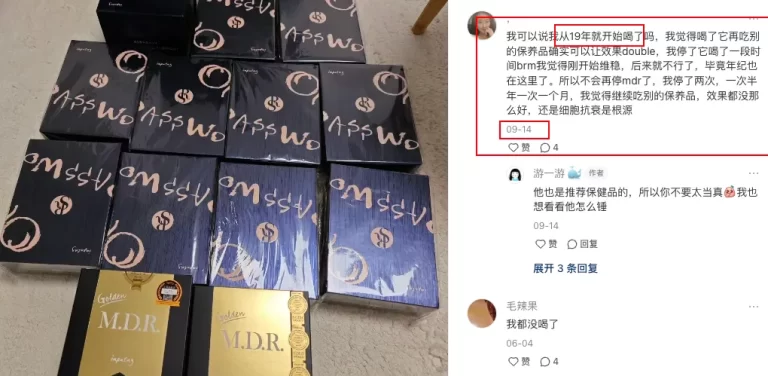

美肤需求依然是口服抗衰市场的重要组成部分,PQQ、NAD+、烟酰胺等成分的产品,能帮助减缓细纹、改善肌肤弹性,是狭义抗衰市场的热门选择。据DSA显示,“即刻”速效类产品广受欢迎,狭义抗衰市场中,2024年09月MAT驱动市场份额的Top品牌是小野拓司,其份额同比上涨4.4%,增速290%,Top SKU是主打三维立体抗老的MDR细胞级启活饮。

小野拓思在小红书上相关笔记量在7975+,其中MDR细胞级启活饮的笔记量1072+篇左右,相关热门笔记讨论里用户表达了对其产品是细胞抗衰根源的认可。

产品喝完之后能够明显感觉到精力提升的直观效果。

2.永葆年轻活力的渴望:广义抗衰的全方位健康管理

消费者对“抗衰”不仅限于表层,而是将其视作全面身心健康的一部分,以期有真实的代延缓甚至逆转衰老的效果,特别是通过口服营养补充剂来助攻,据DSA的广义抗衰品类显示,含有麦角硫因等成分的营养补充剂在广义抗衰中需求大幅增加,2024年09月MAT核心驱动成分麦角硫因YOY近1653%,广义抗衰市场的Top品牌是概念180,其TopSKU是180h6反重力胶囊。

相关产品不再单一地瞄准皮肤表现,而是将目标拓展到细胞修复、提高免疫力、改善代谢等全方位健康管理,这也符合消费者希望从生理深层次延缓衰老的趋势。

三. 从产品革新洞察品牌的相关布局:抢占高端市场机会,实现品牌定位破局

洞察整个美容大盘时,传统的美丽健康大类价格平均在 211 元, 最大日服 9 元,价格段占比最高的是 150-200 元价格区间份额占到 15%,增速 2%;其次是高于 1000元的产品,增速 29%。

对比下,抗衰市场均价则在 753,最大日服 34,抗衰市场高于 1000元的商品占比高达 48%,同比增速 110%。

针对不同人群和场景的需求,品牌们纷纷推出专向的产品线。以莱特维健为例,驱动莱特维健品牌的品类是美丽健康,份额同比上涨 16%,广义抗衰的青春保卫战系列展开有 SKU巢舒安,大豆异黄酮;而针对狭义抗衰的SKU 有长寿通路 NMN 和细胞级保养冰肌颜。一条线专注于速效护肤,另一条则主打长效健康管理。

四.行业未来趋势:从分化走向融合

狭义与广义抗衰的发展不仅标志着抗衰市场的分化,也预示着未来可能的融合趋势。在抗衰理念日益深入人心的背景下,越来越多的品牌会尝试在产品中兼顾内外抗衰的需求。此外,教育消费者将美容抗衰与健康抗衰结合,以实现“内外兼修”的抗衰效果,将是未来发展的关键。狭义抗衰和广义抗衰的分化正促使抗衰市场逐步走向成熟,也为品牌带来了全新的发展机会。通过创新科技和个性化健康管理将抗衰打造成一种生活方式。在未来,以科学为基础、注重长期效果的抗衰产品和服务将成为市场的主流,品牌布局此类产品有望在不断升级的抗衰市场中占据先机。