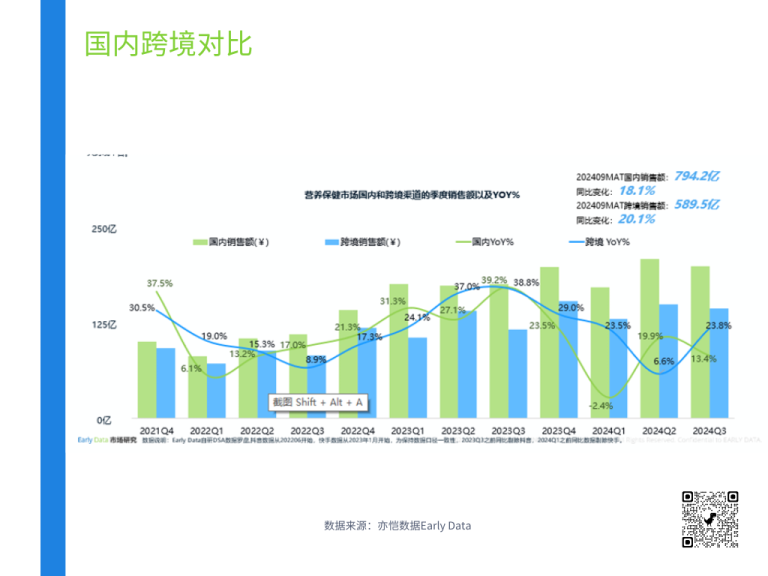

在渠道表现上,国内渠道销售额高于跨境渠道,但跨境渠道在 2023 年展现出强劲的增长势头,增速甚至赶超国内。然而,到了 2024 年,两个渠道的增速均有所下降。国内渠道主要是由于直播电商经历高增速后趋于平稳带来的。

1.软糖与液体剂型的市场崛起

在剂型方面,软糖剂型在 202409MAT 同比增长高达 76.8%,成为市场上的一大亮点。尤其是儿童护眼软糖和女性多维软糖,表现极为突出。这一增长趋势反映出消费者对于营养补充剂的口感、便捷性以及针对性功能的追求。同时,液体剂型也呈现出积极的增长态势,其增长动力从最初的女性美容饮逐渐扩展到运动饮和儿童饮,这表明市场需求在不断细分和多元化。

2.骨骼关节品类国内跨境差距持续扩大

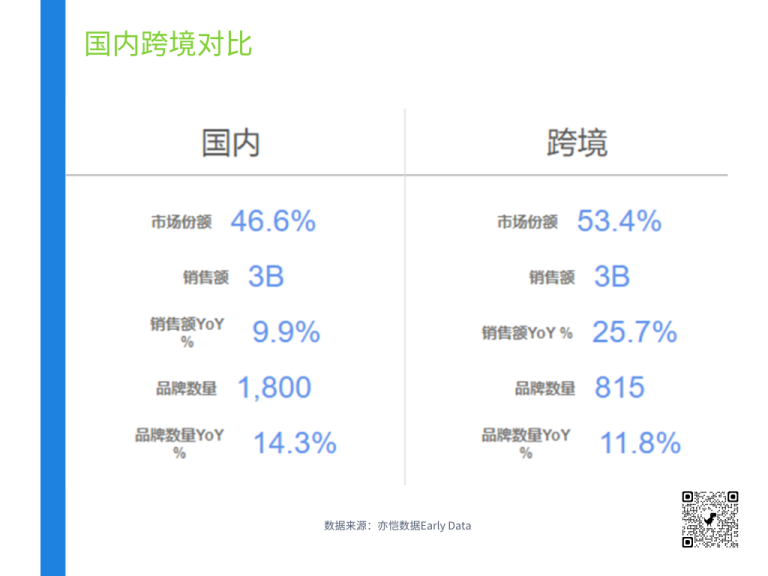

根据DSA数据显示,202409MAT,骨骼关节品类在国内跨境有明显差距,跨境市场的份额占53.4%,尽管销售额接近,但跨境增长率大大超过国内。

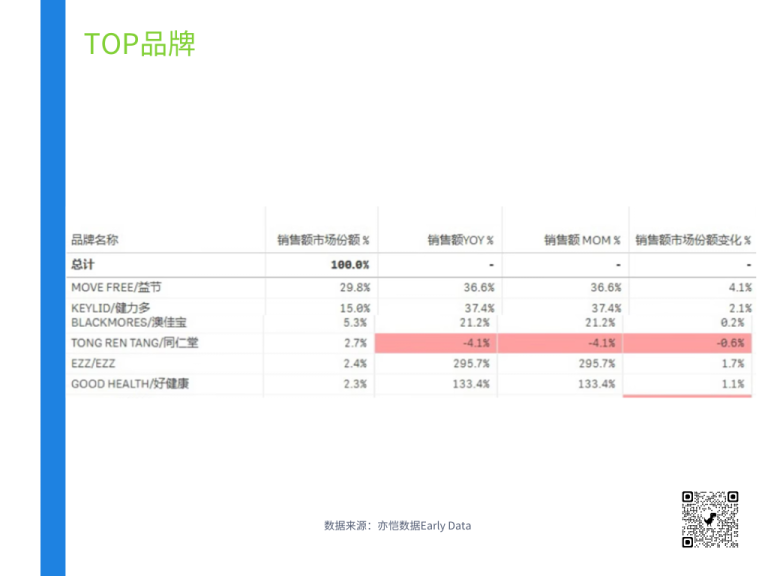

在品牌表现上,益节和健力多占据了较大的市场份额,且都显示出显著的同比增长,这两个品牌主打老年人群。EZZ和好健康虽然市场份额较小,但增长十分强劲。这两个涨势迅猛的品牌各有其突出点,EZZ品牌主打青少年产品,而好健康品牌中一款产品含骨胶原,骨胶原主要起到修复关节和软骨的作用。

最近骨骼健康品类中有一个备受瞩目的 “潜力新星”-N-乙酰氨基葡萄糖(NAG)这是一种与骨关节健康相关的功能原料,有望在1-2年内被批准应用于普通食品,为骨关节领域带来新的选择。

销售额排名前十的单品SKU表现如下。