Digital Shelf

服务

软件

报告

关于我们

关于我们

洞察

商机推荐

联系我们

Menu

Digital Shelf

服务

软件

报告

关于我们

关于我们

洞察

商机推荐

联系我们

免费试用

English

English

根据DSA平台数据,2021-2024年大健康产业线上市场规模逐步扩张,截至2024Q3,大健康行业中电商渠道占线上及线下整体市场份额的60%。

由此可见,线上电商渠道凭借其便利性和多样性成为消费者首选的购买渠道,也成为营养大健康行业的增长引擎。

1.线上市场驱动产业升级,新兴电商快速崛起,渠道融合趋势显现

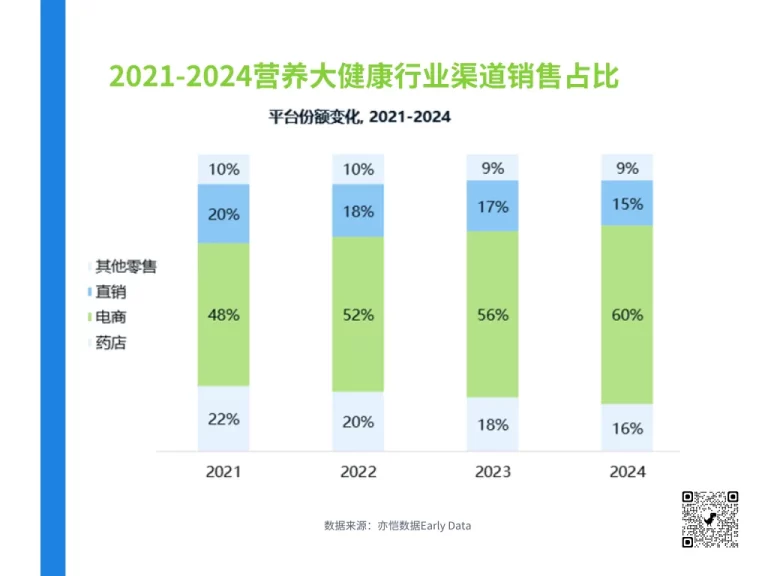

随着线上营养品行业规模扩张,电商逐渐成为大健康产业消费主阵地。对比2021年至2024年各平台市场份额,电商平台份额从2021年的48% 逐步至2024年提升至60%,其他线下零售渠道份额逐渐下降。这表明人群对于大健康产品的消费习惯正在逐步发生转变。

此外,头部货架电商平台的市场份额从2021H1的74.7%到2024H2仅占43.3%,但仍为消费者购买营养保健产品的首选。

相反,内容电商平台平台的市场份额从2022H1的2.8%至2024年H2已增长至29.1%,新兴电商市场份额增长明显。

2.核心消费人群趋势分化:长寿健康人群与年轻朋克人群不同消费需求特征明显

人口老龄化趋势下,中老年群体对健康产品需求激增,尤其关注抗衰老与免疫力提升。对比各平台高涨销售额,新兴高增长的平台更受中老年人群的青睐。

其中,中老年消费群体对维生素,心脑血管与益生菌品类增长支撑作用尤其明显,反映中老年消费者更愿意投资于高质量保健产品,健康管理意识的提升。

而年轻消费群体更追求高效快捷的养生生活方式,即食类剂型更受到年轻人喜爱,如咀嚼片、口服液、软糖等类型。

在商品的选择上,线上KOL达人推荐更能带动年轻消费者,因为年轻人对于产品的敏感度更高。

这使得彰显个性的小众且高效便捷的的单品在年轻群体中更能获得忠实粉丝,推动个人品质生活的追求的同时也带动整体销量持续上升。

3、价格带变化,高价带占比递增:疫情后消费者愿意为优质产品买单

根据DSA数据显示,

过去三年

高客单价产品价格区间市场份额增长明显,800元以上客单价产品在过去12个月同比提升超62%,且200元以下低价格带增速明显放缓。过去三年,单品均价平均提升约15%,反映市场对优质产品接受度不断提高,消费者对高品质营养补充剂的需求持续增长,推动高价带产品市场份额的扩大。